Presentación del Informe del Banco de España sobre la Economía Latinoamericana correspondiente al 1er semestre de 2022.

Los principales condicionantes de la evolución económica son el desarrollo de la guerra en Ucrania, la desaceleración de China y la intensificación de las presiones inflacionistas en el corto plazo, que afectan a la conducción de las políticas monetarias a escala global.

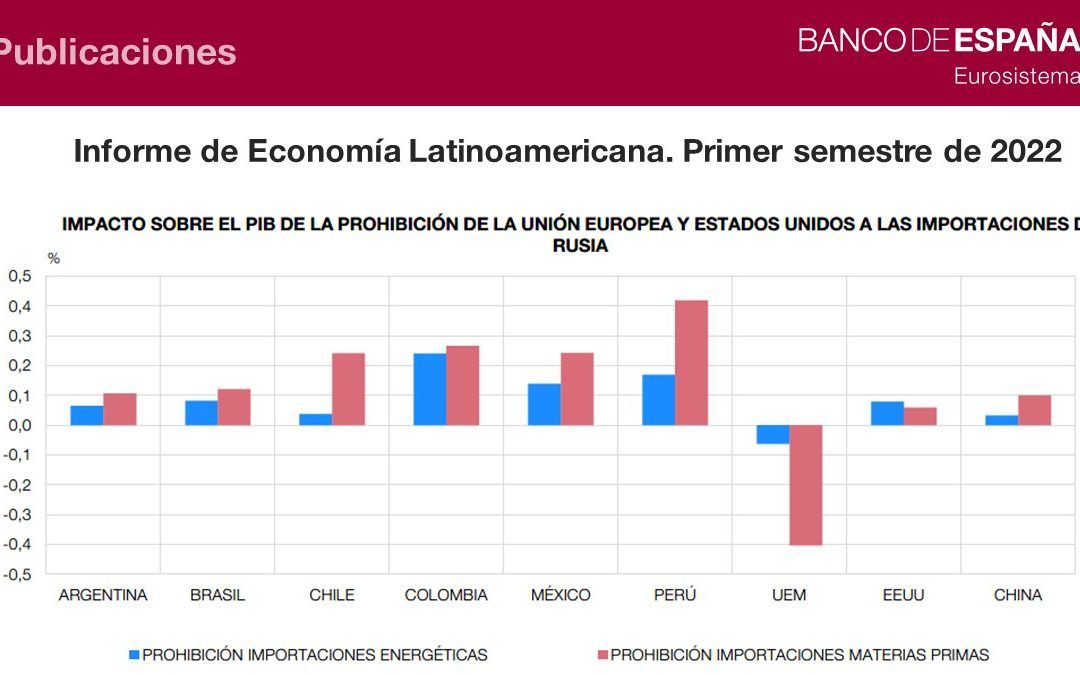

La región tiene una exposición directa muy reducida a Rusia y a Ucrania, pero, aun así, las dinámicas de su actividad económica pueden verse afectadas, de manera indirecta, a través de diversos canales.

En el corto plazo, el impacto de algunos de estos canales sobre Latinoamérica podría ser incluso positivo: por ejemplo, si el aumento de los precios de las materias primas afecta favorablemente a sus términos de intercambio.

No obstante, los desarrollos recientes están contribuyendo a reforzar la escalada inflacionista, que ya venía siendo más intensa en la región que a nivel global. Aunque las previsiones de los analistas continúan apuntando a una reducción gradual de las elevadas tasas de inflación actuales, la persistencia de este episodio inflacionista —mayor de lo esperado puede acabar generando efectos indirectos y de segunda ronda significativos, especialmente en algunas economías de América Latina que presentan elevados grados de indexación.

La política monetaria de los principales bancos centrales latinoamericanos ha respondido al repunte de la inflación de forma más rápida e intensa que en otras regiones emergentes y que en otros ciclos de normalización previos, lo que habría contribuido a mantener ancladas las expectativas de inflación a largo plazo.

En cualquier caso, la intensificación del proceso de normalización de la política monetaria en las economías avanzadas, especialmente en Estados Unidos, podría condicionar sensiblemente las perspectivas macrofinancieras de la región. En particular, un aumento no anticipado de los tipos de interés oficiales en Estados Unidos tendría efectos adversos significativos sobre las condiciones macrofinancieras de los países de América Latina.

A pesar de esta coyuntura tan incierta, los mercados financieros de la región han mantenido una dinámica relativamente positiva en los últimos meses, al tiempo que el crédito bancario se ha recuperado. Por su parte, los principales indicadores disponibles muestran que la situación del sector bancario se mantiene sólida.

Las vulnerabilidades externas de las economías latinoamericanas se encuentran, en general, contenidas. En cambio, se produce un deterioro de los indicadores de vulnerabilidad relativos a las cuentas públicas, una situación que podría prolongarse ante la ausencia de planes de consolidación fiscal de medio plazo en una gran mayoría de países.

Asimismo, persiste el riesgo de un aumento de la inestabilidad social e institucional, por ejemplo, como consecuencia de la pérdida de poder adquisitivo que han venido sufriendo los hogares más vulnerables en los últimos trimestres debido al repunte de la inflación, lo que podría lastrar las perspectivas de crecimiento de la región y dificultar la puesta en marcha de

reformas económicas de calado.

En todo caso, se mantienen algunos colchones de seguridad importantes, a nivel tanto interno como externo. En el ámbito nacional, el nivel de ahorro del sector privado y las reservas internacionales de los bancos centrales latinoamericanos se encuentran, en términos generales, próximos a su media histórica. En el ámbito internacional, el Fondo Monetario Internacional (FMI) y otras instituciones multilaterales o regionales mantienen varios instrumentos que están disponibles para dar apoyo financiero a los países de la región en caso de necesidad.

Fuente: Banco de España

Qualitax Alliance – International Network of Professional Firms

Comentarios recientes